Montant des allocations chômage pour les moins de 26 ans : ce qui change en 2026

Une règle tombe, des milliers de jeunes recalculent leurs perspectives. Depuis des années, les moins de 26 ans…

Bpvf Banque Populaire Val de France ou banque en ligne : quel choix pour votre argent ?

Un relevé de compte peut coûter plus cher chez son banquier historique…

Sécuriser mon compte en ligne Caisse d’Epargne face aux arnaques en 2026

Un SMS affichant l'intitulé de votre banque peut être le point de…

Changer de banque pour le Crédit Agricole Nord Midi pyrénée : quelles démarches prévoir ?

15 % des Français envisagent de changer de banque dans l'année, mais…

Faut-il changer régulièrement son Identifiant La Poste Banque pour être mieux protégé ?

Rien n'oblige à changer son identifiant bancaire tous les six mois, contrairement…

Taux d’évolution formule progressive : du cas simple au cas complexe

Additionner 10 % puis 20 % à une valeur initiale ne revient…

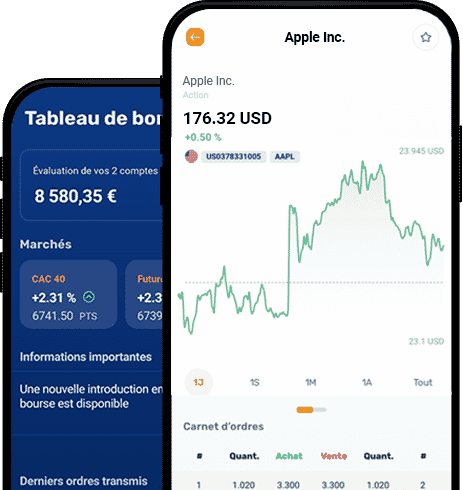

Comment se connecter à Bourse Direct ?

Bourse direct est un leader sur le marché de finance français. Il…

Comment faire pour récupérer l’argent de mon PEA Caisse épargne ?

Vous avez fait un plan d’épargne en action et vous vous demandez…

Meilleur placement financier : investir pour un rendement de 8%

Obtenir un rendement annuel de 8 % sur un placement financier relève…

Énergie pour miner un bitcoin : coût et procédés rentables à l’échelle mondiale

3 000 dollars pour un bitcoin, 20 000 ailleurs : le prix…

Optimiser sa marge brute : méthodes efficaces pour augmenter ses profits

Deux entreprises d'un même secteur, affichant un chiffre d'affaires similaire, peuvent présenter…

Montant des allocations chômage pour les moins de 26 ans : ce qui change en 2026

Une règle tombe, des milliers de jeunes recalculent leurs perspectives. Depuis des années, les moins de 26 ans…

Date d’échéance dépassée : quels risques et quelles solutions ?

Un chiffre froid au bas d'une facture peut suffire à faire vaciller la solidité d'une entreprise. À partir…

Bpvf Banque Populaire Val de France ou banque en ligne : quel choix pour votre argent ?

Un relevé de compte peut coûter plus cher chez son banquier historique que le prix d'un abonnement à…

Simuler ses droits avant de déposer son dossier caf APL en 2026

Chaque année, la CAF ajuste le versement de l'aide personnalisée au logement sur la base des revenus de…

Sécuriser mon compte en ligne Caisse d’Epargne face aux arnaques en 2026

Un SMS affichant l'intitulé de votre banque peut être le point de départ d'un piège redoutable. L'année 2025…

Classement par PIB des pays : quelles conséquences géopolitiques en 2026 ?

Chiffres bruts, perspectives renversées : en 2026, la Chine devrait dépasser la zone euro en termes de produit…

Epa:ai ou ETF CAC 40 : quel est le meilleur choix pour vous ?

Un ETF PEA, ce n'est ni une promesse de gain, ni un ticket pour la simplicité. Derrière les…

Jindofoyelaszoz Ltd shares : impact potentiel sur la volatilité globale de votre portefeuille

Une pondération qui sort des sentiers battus, même avec des poids lourds de la cote, n'offre pas ce…

Taux d’évolution formule progressive : du cas simple au cas complexe

Additionner 10 % puis 20 % à une valeur initiale ne revient pas à appliquer directement 30 %.…

Cabrie de Picardie entreprise : financement, leasing, accompagnement

Certains chefs d'entreprise passent à côté d'une évidence : il est possible de financer leur matériel professionnel tout…

Leetchi cagnotte frais : comment protéger la générosité de vos contributeurs ?

Quatre pour cent. Ce n'est pas un chiffre anodin, surtout quand il vient grignoter la générosité collective à…

Faut-il rejouer les numéros du 20 dernier Tirage Euromillions ?

La froideur des probabilités n'a jamais fait vibrer une salle de tirage, et pourtant, c'est elle qui dicte…

Changer de banque pour le Crédit Agricole Nord Midi pyrénée : quelles démarches prévoir ?

15 % des Français envisagent de changer de banque dans l'année, mais peu connaissent vraiment les étapes à…

Évolution du Prix Or gramme 24 carats en 2026 : tendances et prévisions

En 2024, la demande mondiale d'or affiche une progression inattendue, portée par des réserves bancaires en hausse malgré…

Bien choisir l’assurance idéale pour son animal de compagnie

Protéger la santé de votre compagnon à quatre pattes tout en maîtrisant votre budget représente un défi que…

Comment connaître le montant des droits de succession ?

Les textes ont prévu que les biens d’une personne soient transmis à…

Les bandes de Bollinger : un outil d’analyse économique

Les bandes de Bollinger sont un des plus puissants outils d'analyse économique…